商业银行互联网金融发展模式探索——兴业银行周森

2018-10-30

2018-05-18

本研究以条码支付发展为例,分析条码支付发展近况、存在的风险,并以某商业银行作为案例,分析商业银行探索互联网金融化转型的模式。

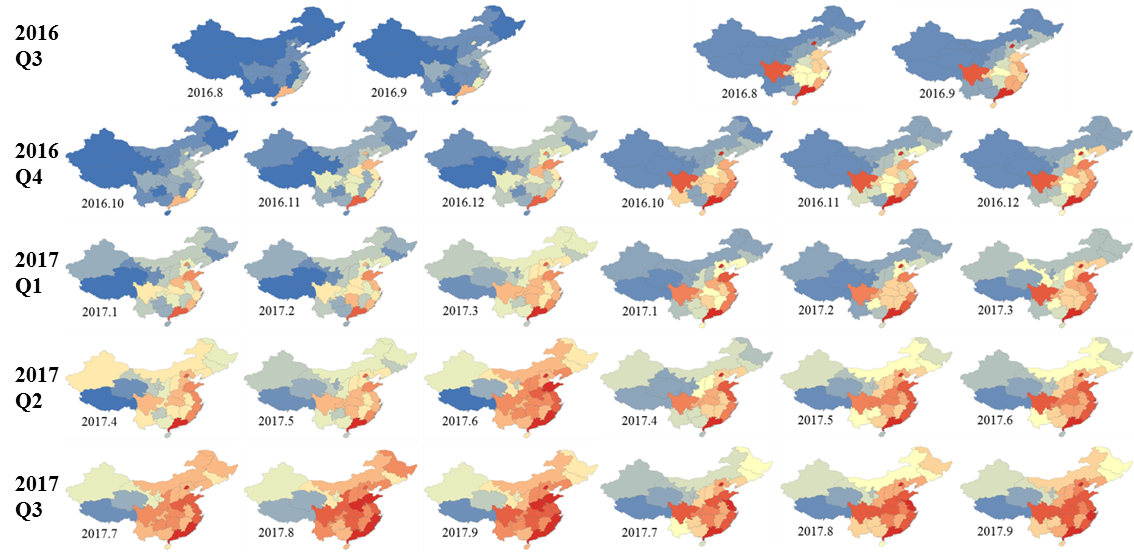

在银行传统支付结算产品同质化竞争加剧,价格战导致边际效益递减的同时,互联网支付服务体系在国家的强化扶持和监管下渐趋完善。微信、支付宝、百度、京东等第三方支付机构基于各自领域和优势推波助澜,并以多层级的代理营销,拓展了数量庞大的商户,为商户提供互联网移动支付的一站式服务。以条码支付为例,通过对2016年至2017年条码支付发展进行时空分析,发现2016-2017年间条码支付发展迅速,出现由南向北、由东向西的发展模式,且业务规模、增长速度与各省市当地人口数量、教育水平呈现正相关。

随着利率市场化改革接近尾声,传统银行业务赖以生存的息差逐渐收窄,简单依靠吸存放贷而获利的时代已一去不复返,而中间业务收入增幅还不足以对冲利息净收入的下降缺口。第三方支付机构在资产业务、负债业务、价格体系等方面均对商业银行的业务产生影响。面对互联网企业跨界金融的做法,商业银行抓住与第三方支付机构合作移动支付业务的机遇,探索互联网金融化转型的新方向势在必行。本研究以某商业银行作为案例进行分析,对于商业银行以市场为导向、以客户为中心深挖银行支付结算类基础业务,发展创新性互联网金融模式,进一步提高银行整体竞争力具有实践意义。

图1:以条码支付为代表的互联网金融发展的时空分析

(本文系兴业银行工作报告)